电话咨询:400-811-8890

电话咨询:400-811-8890

电话咨询:400-811-8890

电话咨询:400-811-8890

作者:Jenny.Zhang

发布时间:2024.3.6

浏览次数:22,521 次浏览

在企业经营管理的过程中,财务分析是评估当前企业或特定部门财务状况和绩效的过程,这一过程通常涉及对财务报表(如资产负债表、利润表和现金流量表)进行定量和定性的评估,以便为盈利能力、偿债能力、现金流动性和资金稳健性等方面提供深入洞察。通过对数据的收集、处理和深挖,财务人员与企业管理者可以更好地了解当前企业经营的健康程度,并获得未来的决策的可靠依据。

本文就将探讨财务分析的基本内容,且会就每个分析内容提供对应的财务可视化分析看板Demo,为您提供财务分析最快捷的方式。

盈利能力分析的主要目标是评估企业的经营能力,确保企业在维持可持续经营和增长的同时能够实现盈利。在财务分析中,评估盈利能力通常会重点分析以下指标:

毛利润率是毛利润与总收入的比率(毛利润是总收入减去直接成本),这是一个重要的财务指标,用于评估企业的盈利性和生产效率。毛利润率的百分比越高,表明企业能够以更低的成本生产产品或提供服务,从而在销售中保留更多的盈利。

公式:毛利润率 = (毛利润 / 总收入) × 100%

净利润率是净利润与总收入的比率,用于评估企业在扣除所有费用和税收后,每一元总收入中实际获得的净利润的百分比。净利润率的百分比越高,表示企业在每一元总收入中获得更多的净利润,这通常被认为是企业盈利性和经营效率的良好表现。

公式:净利润率 = (净利润 / 总收入) × 100%

ROI表示企业对投资的回报率,是投资所获得的回报相对于投资成本的百分比。这个财务指标对于投资者来说非常重要,因为它帮助他们了解其投资在经济上是否有利可图。高的ROI表明投资项目非常利好,而低的ROI可能表明这项投资风险较高或回报较低。

公式:ROI = (净利润 / 投资额) × 100%

EPS提供了有关公司的盈利能力和每股股票的价值的信息,是投资者和分析师用来评估公司盈利潜力和股票价值的一个重要指标。较高的EPS通常被视为公司盈利能力较强,因此可能对股价产生积极影响。不过,需要注意的是,EPS应与其他因素一起考虑,以全面评估公司的财务健康状况。

公式:EPS = 净利润/普通股数量

偿债能力分析的主要目标是确保企业能够按时偿还债务,避免陷入财务困境。通过对这些数据和指标的分析,企业可以确定其财务稳健性,规划偿还债务的策略,并获得外部融资。这有助于提高企业的信誉,降低财务风险。

在偿债能力分析中,通常分析的数据和关注的主要财务指标如下:

流动比率用于评估企业的短期偿债能力,即企业是否能够按时偿还短期债务和应付账款。这一指标衡量了企业流动资产(如现金、应收账款、存货等)与流动负债(如短期债务、应付账款等)之间的关系,通常以倍数表示,例如2:1,1.5:1等,意味着企业在短期内可以偿还多少倍的流动负债。

一般来说,流动比率高于1表示企业具有足够的流动资产,以偿还其短期债务。通常,较高的流动比率被视为有利于企业,因为它表明企业更有能力应对突发的财务需求。然而,过高的流动比率可能也表明企业未充分利用其资产,管理与投资组要更为谨慎。

公式:流动比率 = 流动资产 / 流动负债

速动比率也称为酸性测试比率,也用于评估企业的偿债能力,特别是在排除存货这类不太流动的资产后,企业是否能够满足短期债务和负债的能力。速动比率是流动比率的一种更为严格的形式,因为它将企业的最流动的资产用于计算,更重点关注企业在应对紧急情况下的偿债能力。同样,速动比率较高的企业通常被视为具有较好的偿债能力。

公式:速动比率 = (流动资产 - 存货) / 流动负债

财务杠杆用于描述企业或个人如何使用债务资本(通常是借款或债务)来增加其投资或资产的潜在回报。财务杠杆的优势在于,它可以加速盈利和资产增值,从而增加投资者的回报。然而,财务杠杆也伴随着风险,因此,是企业和个人在决策融资和投资时需要仔细权衡的重要因素。

公式:财务杠杆 = 总资产 / 股东权益

运营能力反映了企业在日常经营活动中的效率和水平,常用的运营能力指标包括周转率、库存周转率、应收账款周转率等。运营能力分析通过对这些数据和指标的分析,企业可以改进生产、库存、供应链和客户关系管理,以实现更好的运营绩效,确保企业在竞争激烈的市场中持续成功。

在偿债能力分析中,通常分析的数据和关注的主要财务指标如下:

库存周转率的值通常表示企业存货在一年内转化为销售收入的次数。较高的库存周转率通常表明企业的库存管理效率较高,因为存货得以更快地变现,减少了存货积压的风险。较低的库存周转率可能表明存货管理不足,存货积压,需要更多的资本来支持。

公式:库存周转率 = 销售收入 / 平均库存

应收账款周转率的值通常表示在一年内应收账款转化为销售收入的次数。较高的应收账款周转率通常表明企业的应收账款管理效率较高,因为应收账款得以更快地回收,从而提高了现金流和资金利用率。较低的应收账款周转率可能表明存在未及时回收的应收账款,这可能会导致现金流不畅。

公式:应收账款周转率 = 销售收入 / 平均应收账款

资本周转率用于评估企业的资本使用效率,特别是在衡量企业如何使用股东权益和债务资本来产生销售收入的速度。较高的资本周转率通常表明企业能够高效地使用资本,以产生更多的销售收入和盈利。

公式:资本周转率 = 销售收入 / 平均资本(股东权益 + 债务)

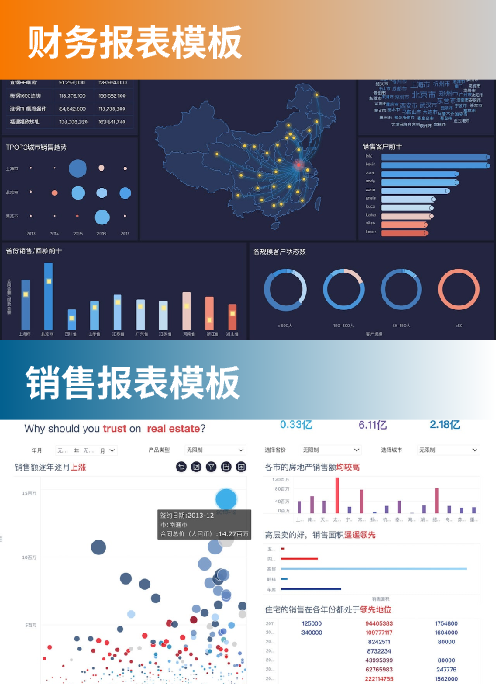

为了提高财务数据治理效率、提升财务数据的易读性、提炼财务数据核心价值,帆软业财领域深耕十数年的经验,打造财务可视化分析看板。

从毛利额、毛利率、利润达成率和利润增长率四个维度切入,深入分析产品线贡献,识别出黑马产品和衰退型产品,帮助管理者判断产品价值。

相较于毛利分析,更加关注收入和利润的构成,以及各部分成本支出的具体情况,有助于管理者把握企业盈利情况。

从生产成本、销售金额到期间费用总额来判断公司的成本支出情况。

通过营业收入、营业达成率、营业增长率、主营收入等指标直观的反应公司收入情况以及是否达成相应的指标等。

通过资产负债率、流动比率、速动比率、应收账款周转率、库存周转率、资产周转率等关键财务指标来监控公司的偿债能力,实现预警提醒,避免潜在债务风险。

分析公司的负债结构,综合资产和负债配置结构和历史趋势,判断公司是否有长期发展潜在风险,是否需要调整资产负债配置。

通过制定目标和预警线来监控两金占用流动资产的情况,当两金比例未达到目标或超过预警线时,警报显示,提醒财务人员关注,及时发现问题,及早规避风险。

通过展示应收账款周转天数、当期回收金额、期末应收金额、销售回款率、回款目标完成率等财务指标,直观反映企业应收账款类型及回款情况。

展示企业现金流入和现金流出的具体情况及其构成,帮助财务管理人员及时发现资产营运过程中存在的异常。

通过库存周转天数、期初存货余额、本期入库、期初现金净值、回期末现金净值等值可以直观地展示公司的库存情况。

对危险指标提前预警,为管理层提供决策支持的依据,以便相关人员尽早采取防范措施,尽量减少财务风险的发生。

财务分析的结果在许多商业场景中得到应用,例如财务规划、预算编制、投资评估、风险管理和贷款申请等,所以,做好财务分析对企业至关重要,通过深入研究和分析财务数据,企业管理者能更好地了解其财务状况,评估风险和机会,制定战略决策。清晰明确的财务分析可视化看板,也能助力企业管理者向股东、投资者和其他利益相关者报告财务表现,彰显企业实力。

希望本文能为您与您的企业财务分析提供思路与帮助!

如果您对BI以及数据可视化感兴趣,可以点击下方的图片或按钮,立即试用FineBI!

商业智能BI产品更多介绍:www.finebi.com